Sehr geehrte Mandantin,

sehr geehrter Mandant,

zum neuen Jahr wünschen wir Ihnen alles erdenklich Gute – vor allem Gesundheit und private sowie berufliche Umstände, die es Ihnen leicht machen, optimistisch nach vorn zu schauen. Der Jahreswechsel wird ja oft begleitet von neuen Vorhaben, Ideen und Vorsätzen. Und – Sie ahnen es schon – von zahlreichen gesetzlichen Neuerungen, die sich (vielleicht) auch für Sie steuerlich auswirken.

Schauen Sie am besten gleich mal nach, welche Themen für Sie relevant sind. Denn es ist immer gut, informiert zu sein, auch wenn Sie sich nicht selbst darum kümmern müssen. Denn darauf, dass wir jede verabschiedete Änderung zuverlässig in Ihrem Sinn berücksichtigen, können Sie sich selbstverständlich auch 2024 verlassen.

Und wenn Sie zum einen oder anderen Thema eine Frage haben, dann scheuen Sie sich nicht, uns einfach per Telefon oder via E-Mail zu kontaktieren – auch dafür sind wir da!

Als

kleines Dankeschön für Ihr Vertrauen und die gute Zusammenarbeit im letzten Jahr schenken wir auch dieses Jahr wieder

praktische Jahres- und 4-Monats-Kalender sowie tolle

Schreibtischunterlagen.

Einfach bei uns in Leipzig und Bad Lausick abholen.

Gut zu wissen, wo Steuern in den besten Händen sind.

Ihr Team der Steuerberatungskanzlei

Rupprecht & Partner mbB

Wachstumschancengesetz:

vorerst gestoppt

In dem vom Bundestag am 17.11.2023 verabschiedete „Wachstumschancengesetz 2023 zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“ stecken zahlreiche Verbesserungen. Der Bundesrat hat das Gesetz jedoch kurzfristig gestoppt. Wir erwarten, dass dieses ins neue Jahr verschobene „Jahressteuergesetz 2023“ im 1. Quartal 2024 mit einigen Änderungen verabschiedet wird. Wir werden dazu separat berichten.

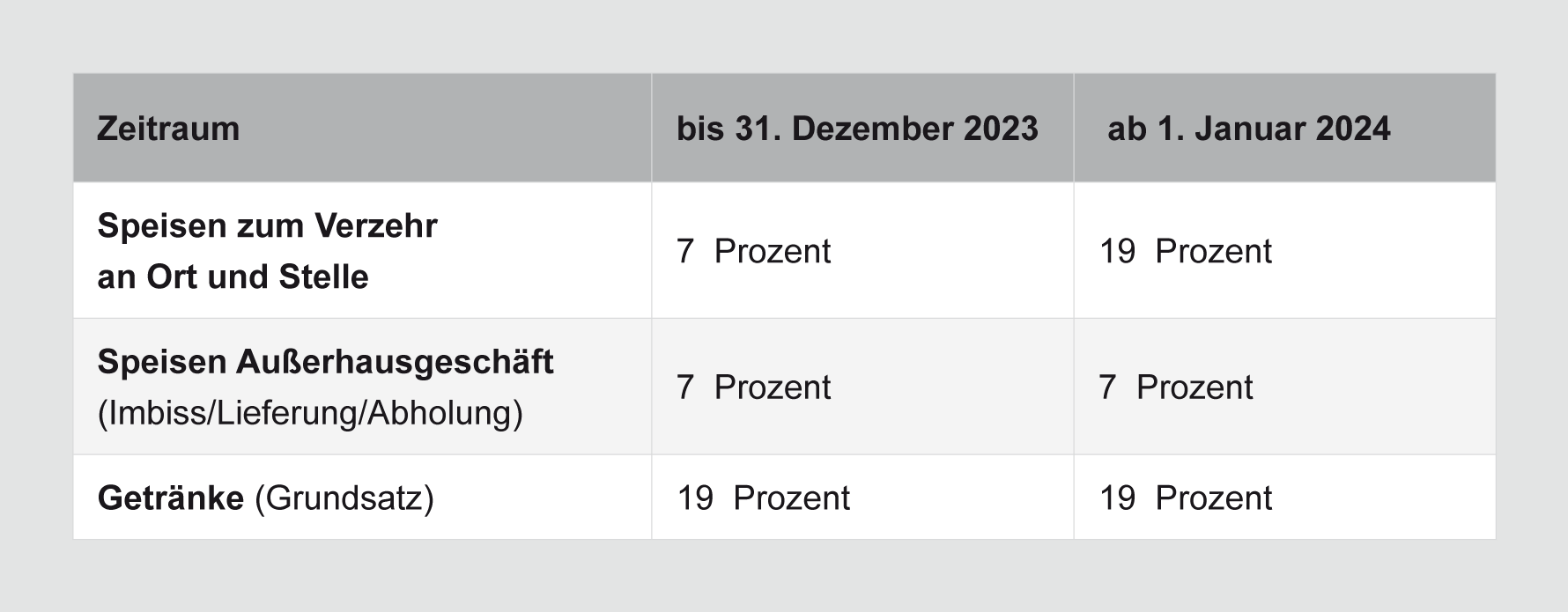

Eine Änderung für Restaurant-Besitzer und -Besucher:

ab 2024 wieder 19 % Umsatzsteuer

Seit dem 1. Juli 2020 beträgt die Umsatzsteuer für Restaurant- und Verpflegungsdienstleistungen nur 7 % statt 19 % – ausgenommen sind Getränke. Die Umsatzsteuersenkung war jedoch bis Ende 2023 befristet und wurde nicht verlängert. Ab 2024 werden wieder 19 Prozent fällig.

Die Ampelkoalition hat sich am 17.11.2023 in ihren Haushaltsverhandlungen darauf verständigt, die Mehrwertsteuersenkung für Cafés und Restaurants auslaufen zu lassen. Damit steigt der Umsatzsteuersatz ab 2024 wieder auf 19 Prozent.

Nur für Speisen außer Haus bleibt der Steuersatz wie bisher bei 7 %.

Offenlegungsfrist für Jahresabschlüsse zum 31.12.2022 faktisch verlängert

Die Frist für Offenlegungen und Hinterlegungen für das Jahr 2022 endete am 31.12.2023. Das Bundesamt für Justiz hat einer Verlängerung der Offenlegungsfrist zwar offiziell nicht zugestimmt, jedoch mitgeteilt, vor

dem 02.04.2024 keine Ordnungsgeldverfahren einzuleiten.

Nicht ohne Auswirkungen: der Mindestlohn steigt in zwei Stufen weiter und die Minijobgrenze wird angehoben

Der gesetzliche Mindestlohn stieg in Deutschland zuletzt am 01.07.2022 auf 10,45 € und am 01.10.2022 auf 12 €. Nun hat die Mindestlohnkommission beschlossen, dass der Mindestlohn ab dem 01.01.2024 um 0,41 € auf 12,41 € und ab dem 01.01.2025 um weitere 0,41 € auf 12,82 € je Zeitstunde erhöht wird.

Wenn Sie das in Ihrem Unternehmen betrifft, besteht schon jetzt dringender Handlungsbedarf. Denn Sie müssen zum einen entsprechend Ihre Preise neu kalkulieren und zum anderen die vertraglichen Regelungen mit Ihren Angestellten, z. B. die Stundenanzahl bei den Minijobbern überprüfen.

WICHTIG: die Gehaltsuntergrenze für eine 40-Stunden-Woche steigt zum 01.01.2024 von derzeit 2.080 € um 71 € auf 2.151 € und zum 01.01.2025 um weitere 71 € auf 2.222 € pro Monat.

Wer den Mindestlohn bekommt? Alle volljährigen Arbeitnehmer, jedoch nicht Auszubildende, Praktikanten im Pflichtpraktikum oder in einem Praktikum von weniger als 3 Monaten Dauer. Auch Langzeitarbeitslose haben 6 Monate lang nach einer Arbeitsaufnahme kein Anrecht auf Mindestlohn.

Was ist mit Minijobbern? Deren

Verdienstgrenze wird parallel zum Mindestlohn ab Januar 2024 von

520 € auf 538 € angehoben. 2023 liegt die maximale monatliche Arbeitszeit bei 43,33 Stunden (520 € : 12 € Mindestlohn). 2024 liegt die maximale monatliche Arbeitszeit durch die Erhöhung der Minijobgrenze ebenfalls bei 43,35 Stunden (538 € : 12,41 € Mindestlohn).

Grunderwerbsteuer in Thüringen wieder gesenkt

Die Opposition in Thüringen erwirkte eine Senkung der Grunderwerbsteuer ab dem 1.1.2024 von 6,5 % auf 5,0 %. Grundstückskäufer können sich daher ab 2024 auf eine niedrigere Grunderwerbsteuer freuen.

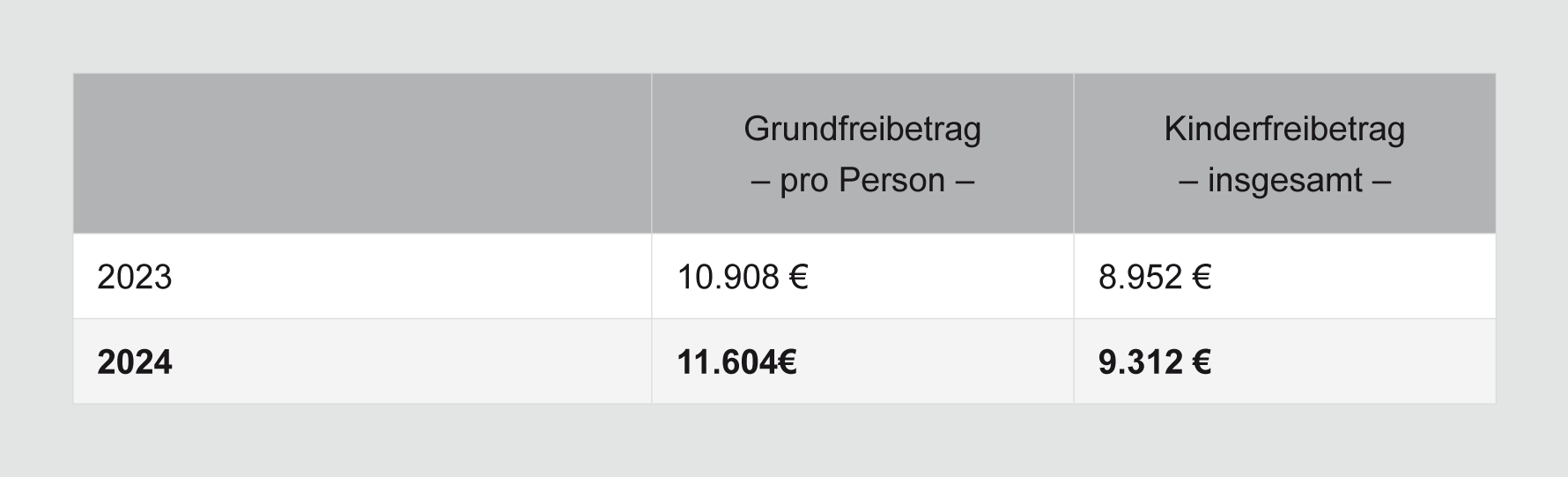

Familien können sich freuen:

Anhebung von Freibeträgen ab 2024

Die steuerlichen Grund- und Kinderfreibeträge werden zum 01. Januar 2024 weiter erhöht:

Bei Eheleuten verdoppelt sich im Rahmen der Zusammenveranlagung der Grundfreibetrag, bis zu dessen Höhe keine Einkommensteuer gezahlt werden muss.

Verpflegung und Unterkunft:

die Sachbezüge erhöhen sich

Die Sachbezugswerte für freie Verpflegung und freie Unterkunft werden jedes Jahr an die Entwicklung der Verbraucherpreise angepasst. Versorgt der Arbeitgeber seine Belegschaft z. B. mit einem kostenfreien Mittag- oder Abendessen, müssen die Angestellten im Gegenzug ab 2024 einen Betrag von maximal 4,13 € je Essen pro Tag versteuern. Der Sachbezugswert für ein kostenloses Frühstück als Start in den Arbeitstag beträgt ab 2024 nur 2,17 € pro Tag.

Stellt der Arbeitgeber eine kostenlose Unterkunft, muss der Arbeitnehmer ab 2024 einen Betrag von maximal 278,00 € monatlich versteuern.

Die obligatorische eRechnung kommt

In Deutschland sollen elektronische Rechnungen im B2B-Bereich ab dem Jahr 2025 – mit Übergangsfristen bis zum Jahr 2027 – verpflichtend sein, wenn beide Unternehmer im Inland ansässig sind.

Ein Unternehmer, der eine Lieferung oder eine sonstige Leistung an einen anderen Unternehmer ausführt, ist bereits jetzt verpflichtet, innerhalb von sechs Monaten nach Ausführung der Leistung, eine Rechnung auszustellen, sofern der Umsatz nicht steuerfrei ist. Zukünftig ist eine elektronische Rechnung verpflichtend.

Der Begriff der „elektronischen Rechnung (eRechnung)“ wird dabei neu definiert: Eine eRechnung ist eine Rechnung, die in einem ganz bestimmten strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht.

Welches Format sich hier durchsetzt, muss noch abgewartet werden.

Achtung: Eine Rechnung im PDF-Format ist ab 2025 keine eRechnung mehr!

Aufbewahrungsfristen:

Welche Unterlagen können Unternehmer 2024 vernichten?

Alljährlich im Januar ist es wieder Zeit, Platz in den Archiven zu schaffen und anhand der Aufbewahrungsfristen nach § 147 der Abgabenordnung Akten zu vernichten. Es ist zu unterscheiden zwischen sechsjähriger und zehnjähriger Aufbewahrungsfrist.

Sie können im Jahr 2024 folgende Unterlagen vernichten:

sechsjährige Aufbewahrungsfrist:

Lohnkonten und Unterlagen zum Lohnkonto mit Eintragungen aus dem Jahr 2017 oder früher

empfangene und abgesandte Handels- oder Geschäftsbriefe aus dem Jahr 2017 und früher

sonstige Unterlagen, z. B. Darlehens-, Einheitswert-, Exportunterlagen, Geschenknachweise, Versicherungspolicen (nach Ablauf), Verträge (nach Vertragsende) aus dem Jahr 2017 und früher

b) zehnjährige Aufbewahrungsfrist:

Bücher, Journale, Konten, Aufzeichnungen, in denen die letzte Eintragung 2013 und früher erfolgt ist

Jahresabschlüsse, Inventare, Lageberichte, Eröffnungsbilanzen, die 2013 oder früher aufgestellt worden sind

Buchungsbelege, z. B. Rechnungen, Kontoauszüge, Lohn- und Gehaltslisten aus dem Jahr 2013 und früher

Grundsatz:

Die zehnjährige Aufbewahrungsfrist beginnt mit dem Ende des Kalenderjahres, in dem die letzten Eintragungen in die Buchhaltung vorgenommen wurden.

Beispiel:

Der Jahresabschluss des Jahres 2022 wurde im August 2023 erstellt und beim Finanzamt eingereicht. In diesem Fall beginnt die Aufbewahrungsfrist am 31.12.2023. Die erlaubte Entsorgung der Unterlagen ist ab 01.01.2034 möglich.

Die 10-Jahresfrist verlängert sich bei laufenden Betriebs-, Umsatzsteuer- und Lohnprüfungen, in denen die Unterlagen alter Jahre noch von Bedeutung sind.

Archivieren Sie erhaltene und versandte Belege nicht mehr in Papierform, sondern digital, müssen diese während der gesamten steuerlichen Aufbewahrungsfrist in ihrer ursprünglichen Form aufbewahrt und jederzeit lesbar oder digital verfügbar sein.

Steuererklärungen für das Jahr 2023:

Kürzere Abgabefristen

Die Abgabefristen für die Steuererklärungen für das Jahr 2023 werden um zwei Monate verkürzt; für das Jahr 2023 also auf den 31.08.2024 für diejenigen, die ihre Steuererklärung selbst erstellen. Wer seine Steuererklärung vom Steuerberater erledigen lässt, hat bis 31.05.2025 Zeit. Da dieser Tag auf ein Wochenende fällt, ist die fristgerechte Abgabe über den Steuerberater bis zum 2. Juni 2025 möglich.

Seit dem Jahr 2020 wurde ein automatischer Verspätungszuschlag bei Verstoß gegen die Abgabefrist eingeführt, der bei einer Steuernachzahlung mindestens 25 € pro Monat je Steuererklärung beträgt.

Empfehlen Sie uns weiter: